小規模宅地の特例とは?対象となる土地と計算方法を知っておこう!

小規模宅地の特例とは?対象となる土地と計算方法を知っておこう!

リード文

相続税を算出する際には、一定の控除額が認められていますが、その一つに「小規模宅地等の特例」があります。特例の対象となる宅地は、いくつかに分かれているため、まずは、自身が相続する宅地が特例の対象となるかどうかを確認することが必要になってきます。特例の対象となる宅地に該当することがわかれば、あとは、決められた減額割合によって簡単に控除額を計算することができます。

当記事では、小規模宅地等の特例について、その対象となる宅地や計算方法をわかりやすく解説します。

1.「小規模宅地の特例」とは?

「小規模宅地の特例」とは、小規模な宅地について、一定の要件を満たしている場合に宅地の評価を減額できるという制度です。

たとえば、土地を所有する人が亡くなった場合において、相続人がその土地を相続する場合には「相続税」がかかります。相続税は、相続する財産の評価を基準に算出されるため、相続財産の評価が高くなればなるほど、相続税も高額になるのです。

そのため、相続税を負担することができずに相続財産を手放すほかなくなることもあります。これではあまりに相続人にとって酷な結果となるため、このような結果を回避するために設けられたのが小規模宅地の特例です。

小規模宅地の特例を受けられる主な対象は、以下の4つの宅地となっています。

(1)特定事業用宅地等

「特定事業用宅地等」とは、被相続人(亡くなった人)や被相続人と生計を一にしていた親族が事業で使っていた宅地等で、被相続人の親族が相続等により取得したものをいいます。

(2)特定同族会社事業用宅地等

「特定同族会社事業用宅地等」とは、一定の法人の事業に使われていた宅地等で、役員である被相続人の親族が相続等により取得したものをいいます。

(3)特定居住用宅地等

「特定居住用宅地等」とは、被相続人等が居住していた宅地等で、被相続人の配偶者や一定の要件を満たす親族が相続等により取得したものをいいます。

(4)貸付事業用宅地等

「貸付事業用宅地等」とは、被相続人等が事業で使っていた宅地等で、一定の要件を満たす被相続人の親族が相続等により取得したものをいい、ここでいう「事業」は、不動産貸付業、駐車場業、そして、自転車駐車場業等に限られています。

2.「小規模宅地の特例」を適用する場合の計算方法

小規模宅地の特例を受けられることがわかると、宅地の種類に応じて決められている割合を減額する方法で控除額を計算します。

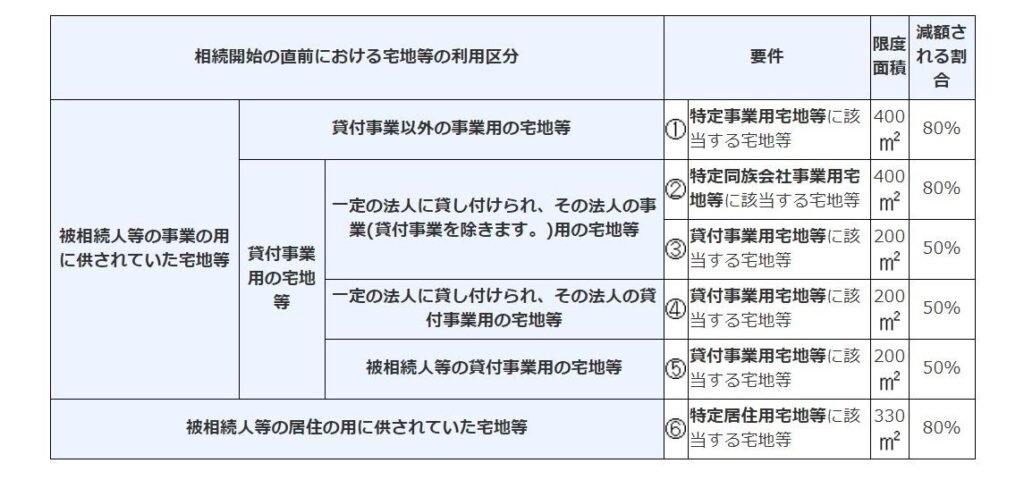

以下の表をご覧ください。

出典:国税庁 HP(No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁 (nta.go.jp)

このように、小規模宅地の特例に基づいて控除額を計算する場合、対象となる宅地に応じて、減額される割合が決まっています。

たとえば、適用されることが多い特定居住用宅地等については、80%もの割合で宅地の評価を減額することができるのです。

3.実際に小規模宅地の特例を使って控除額を計算してみよう!

小規模宅地の特例を使って控除額を計算する場合、宅地の区分ごとに決められている「減額される割合」を乗じるだけですので、基本的には簡単に計算することができます。

もっとも、前提条件は以下のようにいくつかのパターンに分かれます。

(1)法定相続人が1人である場合

【前提条件】

<法定相続人>

配偶者

<相続財産>

200㎡の特定事業用宅地(土地価額は4,000万円)

特定事業用宅地等は、400㎡を限度面積として80%の割合で減額されます。

そのため、4,000万円(土地価額)×80% = 3,200万円 が控除額となり、相続税を計算する際には、4,000万円ー3,200万円=800万円を土地価額として計上することになります。

(2)法定相続人が数人である場合

【前提条件】

<法定相続人>

配偶者

長男

長女

<相続財産>

300㎡の特定居住用宅地(土地の価額は5,000万円)

法定相続人が配偶者と長男、長女の3名であるため、それぞれが相続によって取得する土地は、以下のようになります。

配偶者:5,000万円×1/2=2,500万円(150㎡)

長男:5,000万円×1/2×1/2=1,250万円(75㎡)

長女:5,000万円×1/2×1/2=1,250万円(75㎡)

特定居住用宅地は、330㎡を限度面積として80%の割合で減額されます。

したがって、それぞれの控除額は以下のようになります。

配偶者:2,500万円×80%=2,000万円

長男:1,250万円×80%=1,000万円

長女:1,250万円×80%=1,000万円

この結果、相続税を計算する際には、配偶者は500万円、長男と長女は250万円を土地価額として計上することになります。

(3)宅地の面積が限度面積を超えている場合

【前提条件】

<法定相続人>

配偶者

<相続財産>

400㎡の特定居住用宅地(土地価額は6,000万円)

特定居住用宅地等は、330㎡を限度面積としているため、330㎡を上限として減額されることになります。

そのため、6,000万円×330㎡/400㎡×80%=3,960万円が控除額となり、相続税を計算する際には、6,000万円ー3,960万円=2,040万円を土地価額として計上することになります。

4.「小規模宅地の特例」を受けるためには?

小規模宅地の特例を受けるためには、特例を受ける旨を相続性の申告書に記載する必要があります。この場合、小規模宅地の特例を使った計算の明細書や遺産分割協議書の写しなどを申告書に添付しなければなりません。

また、小規模宅地等の特例を受ける際には、以下の点に注意が必要です。

特例を利用すると、最大で80%もの減額を受けることができるため、場合によっては、相続税の額がゼロになることがあります。

この場合に、相続税の額がゼロになったからといって相続税を申告しない方がいらっしゃいますが、たとえ相続税の額がゼロなった場合であっても、相続税は申告しなければなりません。

小規模宅地等の特例は、相続税を申告して初めて適用を受けられる制度です。

そのため、申告をしなかった場合には特例を受けられないどころか、ペナルティの対象になる可能性もあるため注意するようにしましょう。

5.特例の対象となる宅地を覚えておきましょう!

相続税があまりに高額になると、相続財産を諦めざるを得なくなります。

このようなことがないように設けられたのが、小規模宅地等の特例という制度ですので、有効活用するに越したことはありません。

そのためには、特例の対象となる宅地の種類を覚えておくことが重要です。

Will Noteは、皆さんのご意見を基にこれからも進化していくシステムです。

プルダウン項目は、一般的な内容を載せておりますが、全てを網羅している訳ではありません。

また、特殊なケースではシステム対応できないこともありますが、ご意見ご要望等について、お問い合わせフォームから

ご連絡いただければ、可能な限り対応させて頂きたいと考えております。