固定資産税評価額とは?建物・区分所有建物の相続税評価額は固定資産税納付書から確認できる

リード文

建物の相続税評価額は、市役所や町村役場などから届く固定資産税納付書を基に確認することができます。その際には、「固定資産税評価額」や「相続税評価額の計算方法」を理解しておくと、よりスムーズに確認することが可能です。

当記事では、固定資産税評価額の概要と相続税評価額の計算方法について、わかりやすく解説します。

1.固定資産税評価額とは?

「固定資産税評価額」とは、言葉のとおり、固定資産税の税額を計算する際に用いられる基準価格のことをいいます。

マイホームに代表されるように不動産を購入すると、毎年納付しなければならなくなるのが「固定資産税」です。固定資産税は、毎年1月1日時点で不動産を自己名義で所有している人に対して課税されます。

そして、この固定資産税の税額を算出するために用いられる基準が「固定資産税評価額」です。固定資産税評価額は、東京23区では各区が、それ以外の地域では各市町村が一定の基準を基に個別に決めています。

固定資産税の課税対象となるのは土地と建物ですが、土地であれば土地の時価の約70%に相当する金額、新築の建物であれば建物を建てた工事代金の50%~60%に相当する金額が一つの目安です。

土地が位置している場所や面積などによって評価額は変わり、建物の構造や築年数などによっても評価額が変わります。

2.固定資産税評価額と相続税評価額の違い

「相続税評価額」とは、相続や遺贈などにより取得した財産の評価額のことです。建物の相続税評価額は、被相続人(故人)が生前建物をどのように使っていたかで計算方法が異なります。

(1)被相続人が使っていた場合

被相続人がその建物に住んでいたり事業で使っていたりした場合は、固定資産税評価額がそのまま相続税評価額となります。

たとえば、建物の固定資産評価額が1,500万円である場合は、相続税評価額も1,500万円になるということです。

(2)第三者に賃貸していた場合

被相続人が建物を第三者に賃貸していた場合、建物の相続税評価額は以下の計算式により算出します。

固定資産税評価額 × (1-借家権の割合)

ここでいう「借家権」とは、借家人が建物を借りて使用する権利のことをいい、建物の評価額から借家権の割合(建物の評価額の30%)に相当する分を差し引くことが認められています。

たとえば、①の例を使って考えてみましょう。

固定資産評価額が1,500万円の建物を第三者に賃貸していた場合、建物の相続税評価額を算出する計算式は以下のようになります。

1,500万円 × (1-30%)= 1,050万円

借家権の割合は、建物の評価額の30%とされていますので、借家権の評価額は1,500万円に30%を乗じることによって算出される450万円です。借家権の評価額は、建物の固定資産評価額から差し引くことができるため、相続税評価額は1,500万円から450万円を差し引いた1,050万円ということになります。

(3)賃貸マンションや賃貸アパートを所有していた場合

被相続人が所有するマンションを貸していた場合、賃貸マンションとしての相続税評価額は以下の計算式により算出します。

【固定資産税評価額 × (1-借家権割合 × 賃貸割合)】

ここでいう「賃貸割合」とは、賃貸している居室の床面積の割合のことです。

たとえば、以下のような前提条件において相続税評価額がいくらになるかを考えてみましょう。

【前提条件】

マンション全体の建物の固定資産税評価額:5,000万円

マンション全体の居室の床面積:400㎡

賃貸している居室の床面積:100㎡

この場合の賃貸割合は100㎡ ÷ 400㎡=25%となりますので、賃貸マンションの相続税評価額は5,000万円×(1-30% × 25%)=4,625万円となります。

このように、固定資産税評価額と相続税評価額は、被相続人が建物を使用していた場合(自用物件の場合)はイコールの関係にありますが、それ以外の場合(賃貸物件の場合)の相続税評価額は、固定資産税評価額をベースに借家権割合と賃貸割合を考慮して決まります。

3.建物・区分所有建物の相続税評価額を確認する方法

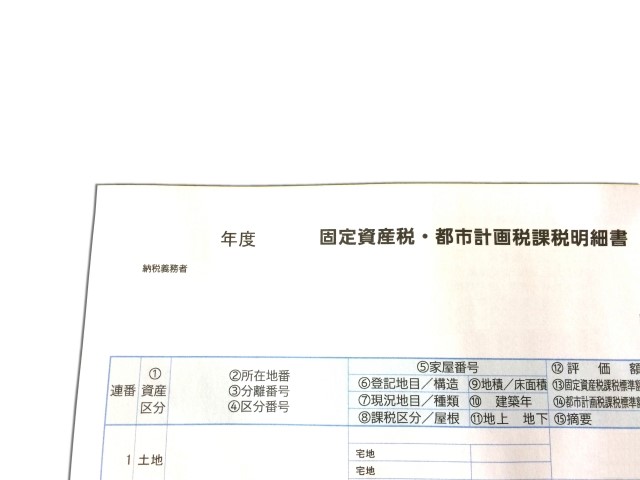

建物や区分所有建物の相続税評価額を確認するためには、まずは、対象となる建物の固定資産税評価額を把握する必要があります。これらの固定資産税評価額は、毎年5月頃に都税事務所や市区役所、町村役場などから送られてくる固定資産税の納付通知書で確認することが可能です。

具体的には、固定資産税の納付通知書に同封されている「課税明細書」に、専有割合に応じた固定資産評価額が記載されています。市区町村によっては、価格(固定資産税評価額)が建物全体の場合もありますので、あまりにも金額が大きい場合は、専有割合を掛けて計算するか、概算額として課税標準額を確認するのが良いでしょう。この固定資産税評価額を基に、被相続人が生前どのように建物を使っていたかを確認したうえで、建物の用途に応じた計算式で相続税評価額を計算することができるのです。

4.建物の相続税評価額を抑える方法

建物の相続税評価額を下げることができれば、相続税の節税に繋がります。

以下は、建物の相続税評価額を抑える2つの方法です。

(1)建物を第三者に賃貸する

建物を第三者に賃貸することにより、建物の相続税評価額から借家権割合(30%)を差し引くことができます。もっとも、建物を親族間で無償で貸しているような場合は、借家権割合を差し引くことはできませんので、注意が必要です。

また、近隣相場より著しく低い賃料で建物を賃貸しているような場合にも借家権割合を差し引く

ことができなくなる可能性があります。

(2)空室を減らす

複数の区分所有建物を賃貸しているような場合、空室は自用物件となり、借家権割合(30%)を差し引けなくなってしまうため、空室を減らすことが建物部分の相続税評価額を抑えることにつながります。

また、相続が発生した時に空室となっていても、その空室状態が一時的なものであれば賃貸割合に含めて計算することが許されています。

いずれにしても、建物部分の相続税評価額を抑えるためにはできるだけ空室を作らないことが必要です。

5.相続税評価額の計算パターンを覚えておこう!

相続人にとって、自分が納付しなければならない相続税の税額は気になるところです。一般的に、相続税評価額と固定資産税評価額を同じものとして理解している人がいますが、そうではありません。被相続人が生前建物をどのように使っていたかで相続税評価額の税額も変わってきます。

相続税評価額をいち早く確認するためには、3つの計算パターンを覚えておくことが大切です。

Will Noteは、皆さんのご意見を基にこれからも進化していくシステムです。

プルダウン項目は、一般的な内容を載せておりますが、全てを網羅している訳ではありません。

また、特殊なケースではシステム対応できないこともありますが、ご意見ご要望等について、お問い合わせフォームから

ご連絡いただければ、可能な限り対応させて頂きたいと考えております。