相続税の計算方法は?大まかな流れを知っておこう!

財産分割を検討するうえで誰がどれくらい相続税を払う必要があるかを必ず把握しておく必要があります。財産分割シミュレーションを行うことで、相続税については簡単に計算をすることができますので、詳細な計算方法を理解する必要はありません。しかし、どのような流れで相続税を計算するのか大まかな流れを理解しておいた方がよいでしょう。当記事では相続税計算の流れについて分かりやすく解説します。

1.相続税計算の4つのステップ

相続税の計算は4つのステップで行われます。4つのステップについてまずは流れを掴んでおきましょう。

(1)正味遺産額の計算

相続税の計算をする際は正味遺産額を計算する必要があります。正味遺産総額を計算する際は保有している財産を全て足し合わせます。

保有している預貯金や株式や生命保険、不動産、ゴルフ会員権や美術品など財産的な価値があるものは全て足し合わせていきます。また、ローン等の借入金や被相続人が亡くなった際の葬儀費用は財産の総額から差し引くことができます。

また、相続税には様々な特例があり、正味遺産額から差し引くことができます。代表的な3つの特例について解説します。

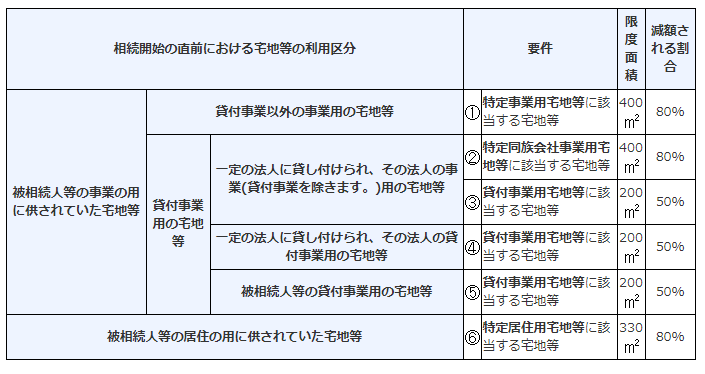

①小規模宅地の特例

小規模宅地の特例とは居住用や事業用で利用している土地について評価を減額することができる制度です。小規模宅地の特例で評価から減額することができるのは以下の通りです。

相続財産のうち、土地の占める割合が多い方も多いため、確認しておいた方がよいでしょう。

【小規模宅地の特例で減額される割合】

出典:国税庁HP(No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁 (nta.go.jp))

自宅の場合は⑥の特定居住用宅地です。特定居住用宅地は多くの方が適用できる特例ですので、覚えておいたほうがよいでしょう。

②生命保険の非課税枠

生命保険は相続税の対象となりますが、一定の非課税枠があり、非課税枠の限度までは正味遺産総額から差し引くことが可能です。

生命保険の非課税枠は法定相続人×500万円で計算します。例えば、配偶者と子ども二人が法定相続人の場合、1,500万円を非課税枠として適用できます。非課税枠の活用によって確実に正味遺産総額を減らすことができるため、覚えておきたい制度の一つです。

③死亡退職金の控除

死亡退職金は非課税枠があり、法定相続人が受け取った場合一定額を正味遺産総額から差し引くことが可能です。死亡退職金の非課税枠は法定相続人×500万円です。前述の生命保険の非課税枠と同じ金額となります。

(2)課税遺産総額の計算

「正味遺産総額」を計算することができた場合、次に「課税遺産総額」を計算する必要があります。課税遺産総額とは正味遺産総額から基礎控除を引いた金額です。

基礎控除は3,000万円+法定相続人×600万円で計算します。法定相続人が配偶者と子ども二人の場合は4,800万円(3,000万円+3人×600万円)が基礎控除となりますので正味遺産総額から4,800万円を差し引いた金額が課税遺産総額となります。

(3)相続税総額の計算

課税遺産総額の計算が完了すると相続税の総額を計算することができます。相続税の総額を計算する際は法定相続割合通りに相続したと仮定して相続税の総額を計算します。

法定相続人が配偶者と子ども二人の場合、法定相続割合は以下の通りです。

配偶者:1/2

子ども:1/4ずつ

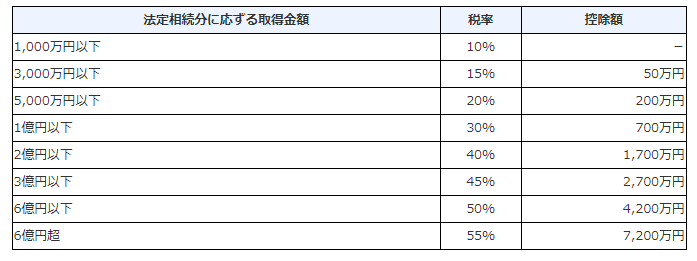

各相続人が法定相続割合通りに相続したと仮定して相続税の速算表で課税遺産総額を計算します。計算例については後程くわしく解説します。

【相続税の速算表】

出典:国税庁HP(No.4155 相続税の税率|国税庁 (nta.go.jp))

(4)各人の相続税額の計算

最後に各人の相続税額の計算をします。

相続税は一旦法定相続割合で相続したものとして計算し、その後実際に相続した割合で相続税の総額を按分して支払います。配偶者が相続する場合は配偶者の税額の軽減という特例があり、1億6,000万円または法定相続割合までは相続税が免除されます。

2.実際に相続税を計算してみよう!

それでは実際に相続税の計算のシミュレーションをしてみましょう。相続税の計算の前提は以下の通りです。

【前提条件】

<法定相続人>

配偶者

長男

長女

<財産>

現金:9,800万円

自宅不動産:5,000万円(小規模宅地の特例適用後)

生命保険:1,500万円

死亡退職金:1,500万円

<配分案>

案①配偶者が全ての財産を相続する

案②配偶者が相続せず長男と長女が1/2ずつ相続する

まずは正味遺産額を計算します。

正味遺産額は全ての財産を足し合わせ、控除できるものを差し引きますので、以下の通りとなります。

9,800万円(現金)+5,000万円(自宅不動産)+1,500万円(生命保険)+1,500万円(死亡退職金)-1,500万円(生命保険の非課税枠)-1,500万円(死亡退職金の非課税枠)=1億4,800万円(正味遺産総額)

次に課税遺産総額を計算します。課税遺産総額は正味遺産総額から基礎控除を差し引くことで計算することができます。

1億4,800万円-4,800万円(3,000万円+法定相続人×600万円)=1億円(課税遺産総額)

1億円を各相続人に法定相続割合通り分けたと仮定すると配分は以下の通りとなります。

配偶者:1億円×1/2=5,000万円

長男:1億円×1/4=2,500万円

長女:1億円×1/4=2,500万円

受け取る金額を相続税の速算表にあてはめて計算します。

【相続税の速算表】

配偶者:5,000万円×20%-200万円=800万円

長男:2,500万円×15%-50万円=325万円

長女:2,500万円×15%-50万円=325万円

配偶者と長男・長女の相続税を合計すると1,450万円になります。

最後に配分案によって相続税の支払い総額を誰が支払うかを計算します。

まず「案①配偶者が全ての財産を相続する」について計算しましょう。

案①の場合配偶者が全ての財産を相続します。しかし、配偶者の税額軽減があり、1億6,000万円までであれば、財産を相続しても非課税となります。今回は財産を全て相続しても1億6,000万円未満ですので、配偶者の税額軽減の特例により相続税の支払いは0円となります。

つまり相続税はかかりません。

次に「案②配偶者が相続せず長男と長女が1/2ずつ相続する」

を選択した場合はどうなるのでしょうか。

長男と長女が相続した場合の相続税は以下の通りとなります。

長男:1,450万円(相続税総額)×1/2=725万円

長女:1,450万円(相続税総額)×1/2=725万円

となります。このように相続税の総額を計算して、実際に取得する財産の配分によって相続税の支払い額が決まることとなります。この例を見ると配偶者が全て相続した方が相続税の負担が小さいと感じる方も多いと思いますが、相続税の計算については二次相続もふまえて検討する必要があります。二次相続をふまえた相続税対策についてはこちらの記事をご確認ください。⇒③相続対策と留意点のリンク

3.相続税計算の流れを把握しておくことが重要

相続税の計算は複雑な工程があるため、慣れない方は簡単に計算することはできません。便利なシミュレーションツールがありますので、そちらを使用することで細かいルールを覚える必要はありません。

しかし、大まかな計算の流れを理解しておくことで、配分の決定の参考にすることができます。財産の配分によって相続税を誰がいくら払うかが決まりますので相続税の計算方法を理解したうえで検討してみるとよいでしょう。

Will Noteは、皆さんのご意見を基にこれからも進化していくシステムです。

プルダウン項目は、一般的な内容を載せておりますが、全てを網羅している訳ではありません。

また、特殊なケースではシステム対応できないこともありますが、ご意見ご要望等について、お問い合わせフォームから

ご連絡いただければ、可能な限り対応させて頂きたいと考えております。